資金調達は企業を経営する上で、欠かすことが出来ない、経営者にとって重要な仕事です。だからこそ資金調達に関して、不安や悩みを抱えている経営者の方は多くいらっしゃいます。

企業経営者の方へのアンケートにおいても、資金調達に関するものが課題として、いつも上位を占めています。

資金調達と言えば銀行借入とお考えの方が多いのではないでしょうか。借入に着手する前に次に掲げる資金繰り改善のポイントについて、自社内でできることから始めませんか。

資金繰り改善のポイント

1・日繰資金表を作成しよう

日繰資金表とは、下記のようにこれからの入金予定と出金予定を記入して日々の資金残高を管理するものです。

この日繰資金表を付けることで、いつ、どこに、いくらの支払いをするのかを、一目で把握できるようになります。事前にお金の流れがわかれば、資金ショートしないよう工夫して対応することができますし、何より数カ月先のことを考えて、お金を大切に扱うようになってきます。

2.売掛金の回収は早く、買掛金の支払いはゆっくりと!

売上代金の回収を早めることで資金調達ができることをご存知ですか。

前記の「日繰資金表」を見ていただきたいのですが、4月30日の売掛金の入金がなければ資金がショートしています。A社の売掛金の入金サイトを10日間短くしていただけるよう交渉して4月20日に入金になった場合、4月30日の支払いはB社売掛金の入金がなくとも安心です。

又、4月30日の買掛金の支払サイトを10日間遅らせていただき5月10日の支払いにしていただくよう交渉できれば、余裕をもって支払いができます。

なぁんだ、そんなことと思われた方もあると思いますが、このように売掛金の回収サイトはできるだけ短く、買掛金の支払いサイトは少しでも長くなるよう交渉することでも資金調達ができることを心掛けてください。

あくまでもお取引先との交渉は、十分なコミュニケーションが大切であることも忘れずに。

3.過剰な在庫になっていないかチェック。

商品等の在庫を有する事業の場合には、在庫高を少なくすることによっても資金繰りは改善します。過剰在庫になっていないかチェックし、適正な在庫高で商品の回転をアップしていきましょう。又、不良商品等の在庫を早く換金する方法を検討し、資金に換えていきましょう。

資金調達方法

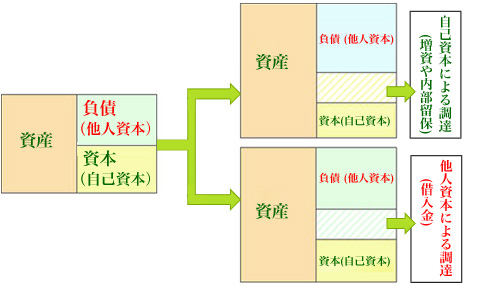

資金の調達には、大きく分けて「資本(自己資本)を増やす方法」と「負債(他人資本)を増やす方法」の

2つがあります。

1.株主からの出資や内部留保による資金調達(自己資本)

自己資本による調達には、株主からの株式払込や出資によるものと、内部留保による資金調達があります。内部留保による資金調達とは企業が経済活動により得た当期純利益の中から、株主に対して支払う配当金を除いた利益によって調達することです。

株主配当金は社外に流出しますが、それ以外の利益は社内に残ります。

これが内部留保金です。

無借金経営をしている企業の多くはこの内部留保が厚く、財務内容が優良であるが故に優良企業といわれます。

企業を評価する指標の一つに、総資産に占める自己資本の割合を示す自己資本比率があります。上記の図に示したように、自己資本の割合が多くなってくると、他人資本いわゆる借入金は少なくなってきます。

適正な財務バランスとしては、まずは自己資本比率30%以上を目指してください。

2.金融機関からの借入による資金調達(他人資本)

経営者はなぜ金融機関からの借り入れに不安があるのでしょうか。

金融機関からの資金調達にあたっては、業績がよく資金があるときには融資を受けられますが、業績が悪化して資金が必要なときに、銀行から融資を受けようとしても、受けられない場合があるということです。

金融機関はお金を融資するからには、貸倒れのリスクは回避しなければなりません。

そのため金融機関は融資を行う際に、企業から決算書をいただいて、安全性、収益性、成長性及び債務償還能力などの項目について財務分析(定量的要因)を行います。されに経営者の力量や後継者の有無、など(定性要因)も加味して企業を格付けしています。

この格付けによって企業はランク分けされて、融資の可否や金利、担保などの条件が決定されています。

当事務所では信用格付簡易診断を行っております。お気軽にお問い合わせください。

銀行借入を有利に受けるためのポイント

1.資金使途は明確になっていますか

金融機関に融資の申し込みをすると必ず「資金は何に使うのか」を問われます。 資金使途には大きく分けて「設備資金」と「運転資金」があります。

設備資金は使い道が明確ですが、運転資金については、売上げの増加や生産性を上げるなどの前向きな資金であるといいのですが、

赤字補填や売掛金の

滞留、他の借入金の返済に充てるなど、後向きな資金に使われることも多々

あります。

赤字補填などの後向きの資金は、返済原資がないので金融機関からの借入れが難しくなります。 そんなときは、今は苦しくても将来の絵を描くことが大事です。赤字を断ち切って黒字転換していく道筋を立てて資金使途を明確にするには経営計画が必要です。

2.経営計画のお勧め

具体的な指標については、何をどのようにどこまで改善すればよいかの目標設定には、経営計画書の作成が

必要です。

3.社長が数字に強くなる

借入に際し銀行との面談や交渉があります。銀行との面談や交渉は社長ご自身が行うこととなります。税理士が交渉に同席することができる場合とできない場合があります。同席出来る場合であっても、社長ご自身で資金が必要な理由や、今後の業績予想などを説明することが大事です。

銀行の担当者は借入の返済が可能かどうか、キャッシュフローを重視しますので、特にキャッシュフローについてはしっかり理解して説明すれば、数字に強い経営者として信頼が高まります。

社長が数字を理解し数字に強い経営者となるよう、当事務所は月次会計サービスで繰返しご説明いたしますのでご安心ください。

4.制度融資や保証制度を活用しよう

国のセーフティネット保証制度や、都道府県の制度融資など、その企業に適したる制度融資の利用を上手に活用しましょう。お気軽にご相談ください。